|

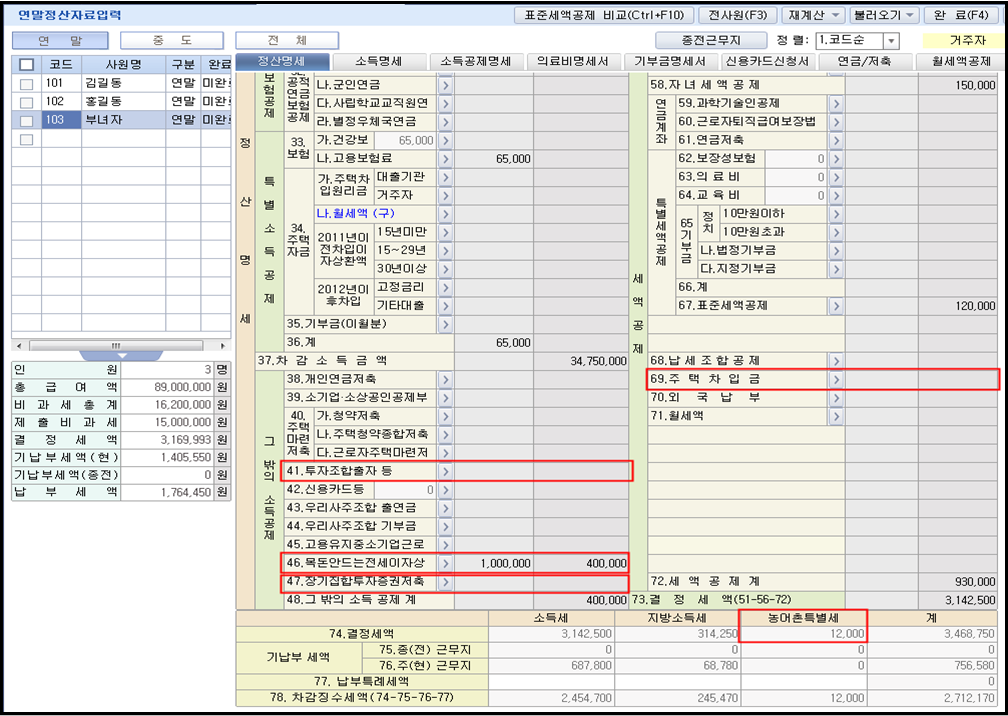

[연말정산자료입력]농어촌특별세 항목에 금액이 표기가 됩니다. |

|

A. 과세대상 근로자로서 아래 내용에 해당하는 소득공제액을 과세표준에 산입하여 계산한 산출세액과 해당 소득공제액을 차감한 과세표준 으로 계산한 산출세액의 차액을 과세표준으로 하며, 과세표준 *세율(20%)로 세액 계산이 됩니다 ① 중소기업창업투자조합 출자등 소득공제를 받은 근로자 ② 주택자금차입금 이자세액공제를 받은 근로자 ③ 목돈 안드는 전세 이자 상환액 소득공제를 받은 거주자 ④ 장기집합투자증권저축 소득공제를 받은 근로자

|